2月车市遇冷,“价格战”下新能源A级车也卖不动了

3月11日,中国汽车工业协会(以下简称为“中汽协”)发布了2024年2月的汽车产销数据。

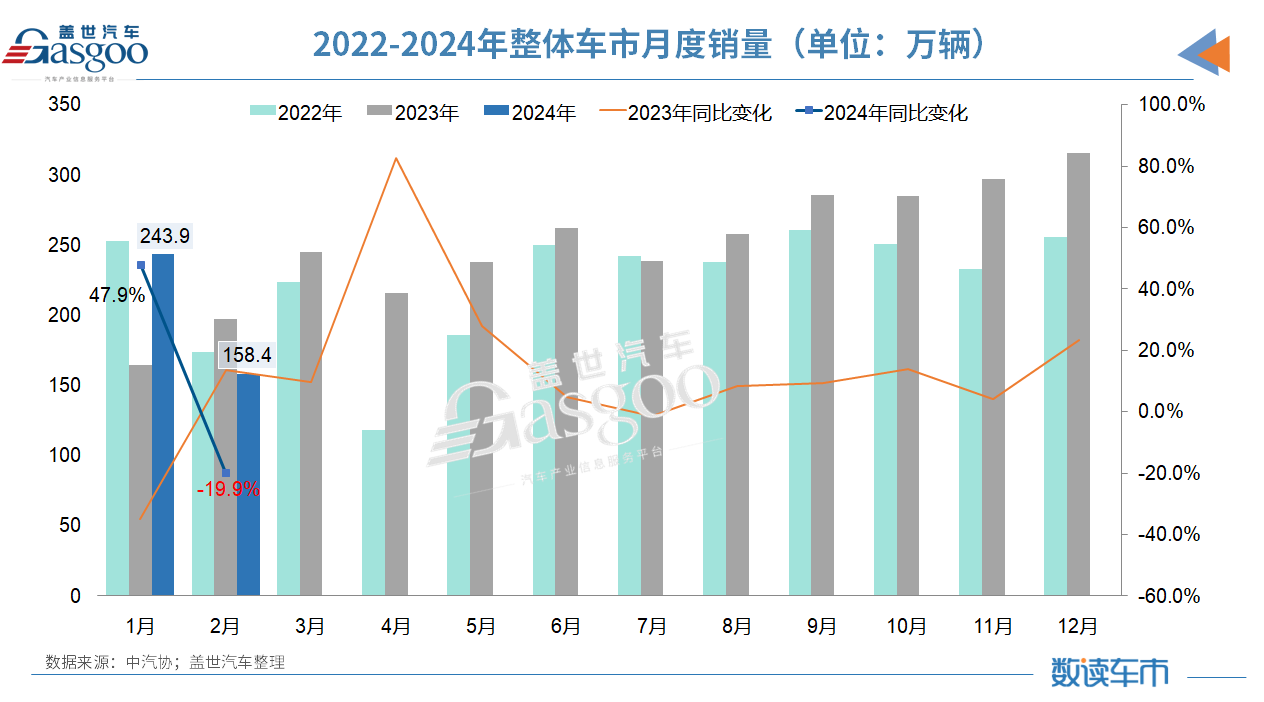

数据显示,2024年2月,我国汽车产销分别完成150.6万辆和158.4万辆,环比分别下降37.5%和35.1%,同比分别下降25.9%和19.9%。

1-2月,我国汽车产销累计完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%,这其中,乘用车和商用车继续保持平稳运行,新能源汽车和汽车出口延续良好表现。

对于2月产销的同环比双降,中汽协会副秘书长陈士华分析指出,2月是春节月,有效工作日减少,且部分购车需求已在春节前得到释放,汽车产销量总体较1月有所回落。

今年1月,受农历春节临近以及新年促销活动的持续进行,车市迎来开门红,当月产销分别完成241万辆和243.9万辆,同比分别增长51.2%和47.9%,这在某种程度上给2月销量的环比下降埋下了伏笔。

购车需求提前释放,2月乘用车销量大幅回落

受春节月叠加节前购车需求释放等影响最大还是乘用车,该市场2月销量较1月明显大幅回落,且高端品牌也未能幸免。

数据显示,2024年2月,乘用车共销售133.3万辆,环比下降37%,同比下降19.4%。与此同时,2月,国内生产的高端品牌乘用车销量完成26万辆,环比下降29%,同比下降15%。

从销售地域来看,2月,乘用车国内销量101.8万辆,环比下降41.7%,同比下降26.3%;乘用车出口31.5万辆,环比下降14.7%,同比增长16.2%。由此可见,同比两位数的出口增幅一定程度上对冲了乘用车市场的整体降幅。

在乘用车的大板块中,另一个值得注意的现象是,燃油车被新能源汽车替代步伐越来越快。

今年2月,传统燃油乘用车国内销量64.6万辆,比上年同期减少31.8万辆,环比下降43.6%,同比下降33%。而去年2月,传统能源乘用车国内销量为96.4万辆,同比下降9.8%,已较2022年同期减少10.4万辆。

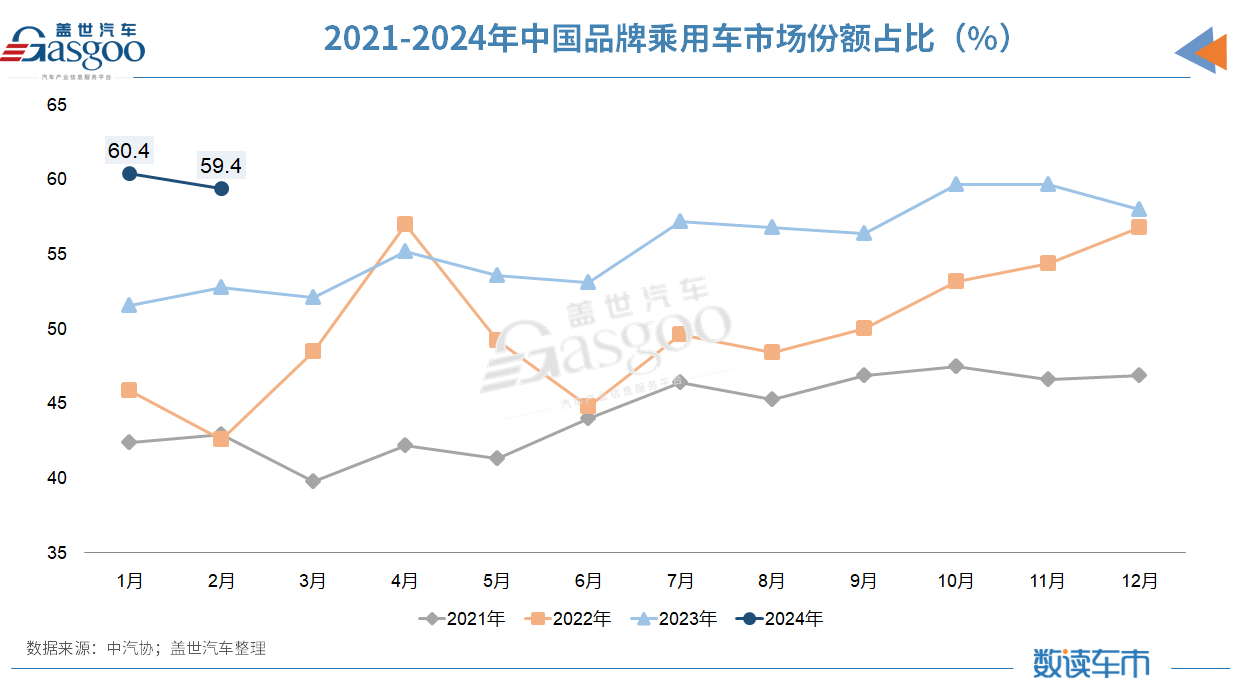

尽管整体乘用车市场均处于下行之中,但中国品牌乘用车的市场占有率仍稳中有升。

2月,中国品牌乘用车共销售79.1万辆,环比下降38.1%,同比下降9.4%,占乘用车销售总量的59.4%,占有率比上年同期提升6.5个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈两位数下降;与上年同期相比,除韩系品牌销量小幅增长外,其他四大主要品牌销量均呈不同程度下降。

值得注意的是,今年1月,中国品牌乘用车销量同比增长68.6%达127.8万辆,占乘用车销量总量首次突破60%,达到60.4%,占有率较上年同期提升8.8个百分点。

环比来看,中国品牌乘用车2月市场份额虽较1月略有下滑,但长期来看依旧看涨。盖世汽车研究院预测称,出口市场持续扩大以及“油电平价”加速到来将为自主品牌整体份额提升带来助力,2024年其市场份额有望达到62%,2030年达到70%以上。

1-2月,中国品牌乘用车共销售206.6万辆,同比增长26.7%,占乘用车销售总量的59.9%,占有率比上年同期提升7.6个百分点。在主要外国品牌中,与上年同期相比,韩系品牌销量呈两位数增长,其他四大主要品牌销量均呈不同程度下降。

整体来看,1-2月,乘用车共销售345.1万辆,同比增长10.6%。其中,乘用车国内销量276.5万辆,同比增长6.4%;乘用车出口68.6万辆,同比增长31.5%。

市占率仍达三成,价格战下新能源A级车销量不增反降

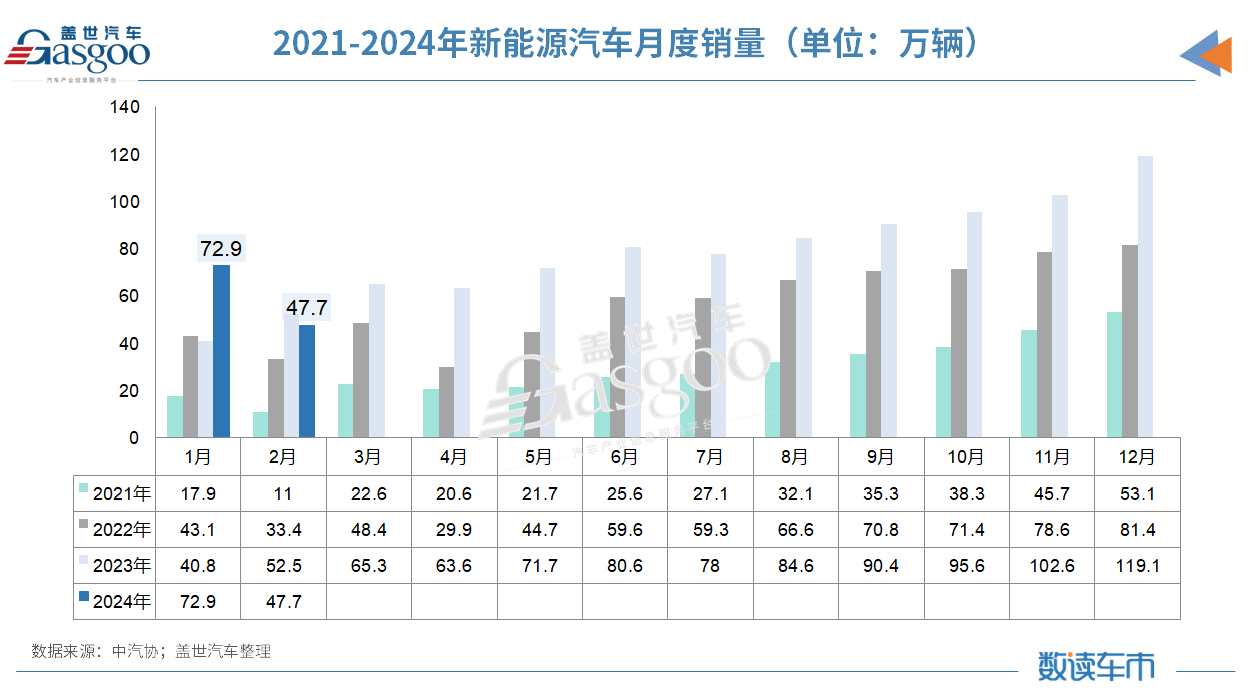

2月,新能源汽车产销虽较为罕见地出现同环比双降的局面,但超过三成的市场占有率仍让这一市场成为车市重要增长极。

数据显示,2月,新能源汽车产销分别达到46.4万辆和47.7万辆,环比分别下降41.1%和34.6%,同比分别下降16%和9.2%,市场占有率达到30.1%(环比1月的29.9%提升0.2个百分点)。

在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度下降;与上年同期相比,纯电动汽车产销呈两位数下降,其他两大类新能源汽车品种产销均呈不同程度增长。

具体来看,纯电动汽车2月产销量分别为28万辆和29.4万辆,同比分别下降28%和21.8%;插电式混合动力汽车产销均为18.3万辆,同比分别增长12.5%和22.4%;燃料电池汽车产销分别完成300辆和200辆,同比分别增长187%和370%,成为新能源增速最快的细分市场。

燃料电池汽车高速增长背后,一方面是去年同期低基数的映衬,2023年2月,燃料电池汽车产销分别完成100辆和40辆,同比分别下降53.1%和77.5%,销量创下了2022年以来的最低值。另一方面则是各示范城市群和非示范区域对氢燃料电池汽车推广应用力度的加大,且从当下国家及地方政府陆续出台的相关政策文件,燃料电池汽车未来大有可为。

今年两会期间,加快氢能产业发展首次被写入政府工作报告,将其定位为“前沿新兴产业”,名列2024年重点工作之一,与此同时,多位两会代表委员也提交了与氢能产业发展相关的建议。另据不完全统计,在今年初的地方两会上,31个省级行政区中有22个将氢能写入政府工作报告,提及氢能发展的省份数量保持逐年增加的趋势。对此,有预测称,到2025年,我国氢能产业产值将达到1万亿元。

1-2月,新能源汽车产销累计完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

图片来源:中汽协

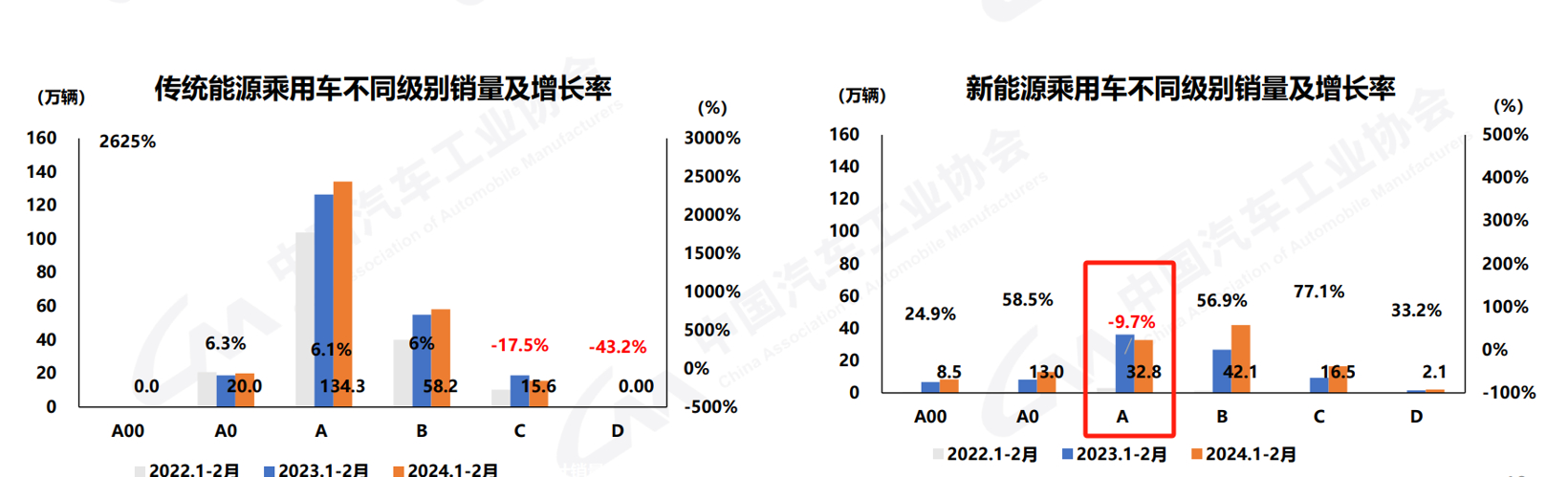

另值得关注的是,在1-2月新能源乘用车中,A级同比下降9.7%,销量仅32.8万辆,而其他级别均呈现正增长,其中C级涨幅最大。目前销量主要集中在B级,累计销量42.1万辆,同比增长56.9%。

对比2023年,新能源乘用车中仅A00级同比下降,其他级别均呈现正增长,且销量主要集中在A级,全年累计销量347.1万辆,同比增长45.5%。

对于今年前两个月A级新能源乘用车出现的这一变化,盖世汽车研究院称与开年即开打的价格战不无关系。“A级车现在是降价“重灾区”,用户持币观望情绪比较浓重;B级以上主要是增换购群体,企业降价没有那么突出,目前问界、理想、蔚来、极氪等是这一细分市场的主要销量来源。”

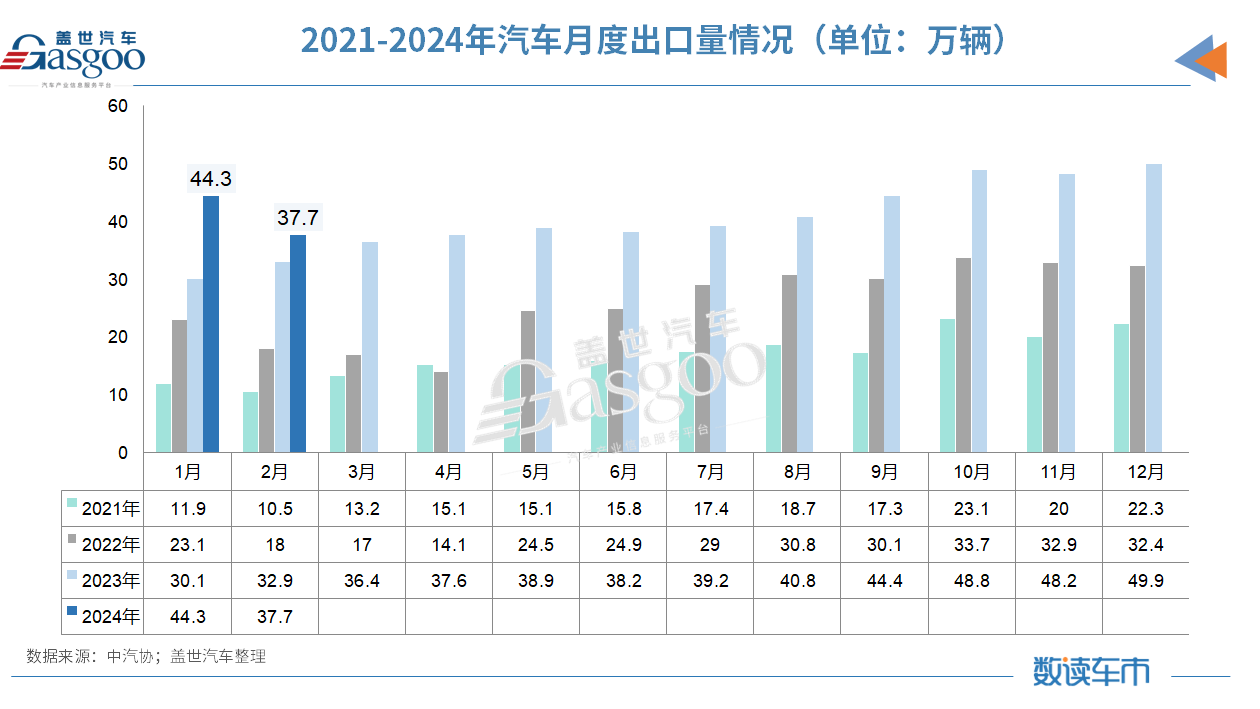

2月汽车出口同比增长14.7%,插混表现亮眼

纵观2月各细分市场的销量表现,汽车出口是唯一一个同比呈现正增长的板块。

数据显示,2月,我国汽车出口37.7万辆,环比下降14.9%,同比增长14.7%。分车型看,乘用车出口31.5万辆,环比下降14.7%,同比增长16.2%;商用车出口6.2万辆,环比下降15.7%,同比增长7.6%。

分燃料类型来看,2月,传统燃料汽车出口29.5万辆,环比下降13.8%,同比增长22.1%;新能源汽车出口8.2万辆,环比下降18.5%,同比下降5.9%。

由此可见,传统燃油车依然是汽车出口增长的核心主力,这是因为其市场应用领域相对比较广泛,尤其是在俄罗斯、东南亚等市场。

也正因如此,新能源汽车中的插混车型也成为出口的一大增长级。在2月新能源汽车出口的主要车型中,纯电动汽车出口6.6万辆,环比下降19.1%,同比下降19.4%;插混汽车出口1.6万辆,环比下降15.5%,同比增长2.3倍。

整体来看,不管是出口还是内销,插混汽车相较于纯电动汽车都取得了不错的增长。对此有分析指出,既能加油、又能充电的插混车型可以让车主告别“里程焦虑”烦恼,应用场景更广泛,未来市场销量将继续保持增长。

另在整车出口前十企业中,奇瑞继续保持高增长态势,2月出口量排名首位,达7.9万辆,同比增长47.9%,占总出口量的21%。长城出口增速最为显著,出口达3.1万辆,同比增长1.2倍。

整个1-2月,我国汽车出口82.2万辆,同比增长30.5%,达到中汽协此前给出的550万辆年销量目标的15%。

小结:

在经历1月开门红和2月同环比双降后,3月车市会走向何方?对此中汽协指出,汽车是工业经济稳增长的“压舱石”,一直以来都得到党中央和国务院的高度重视。今年的政府工作报告中,明确提出要“巩固扩大智能网联新能源汽车等产业领先优势”和“提振智能网联新能源汽车等大宗消费”。

相信后续随着相关政策的进一步细化和落实,将有助于持续巩固拓展汽车行业稳中向好发展态势,激发企业创新动力,推动产业高质量发展,助力汽车行业实现良好开局。(盖世汽车)

Copyright © 2001-2026 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像